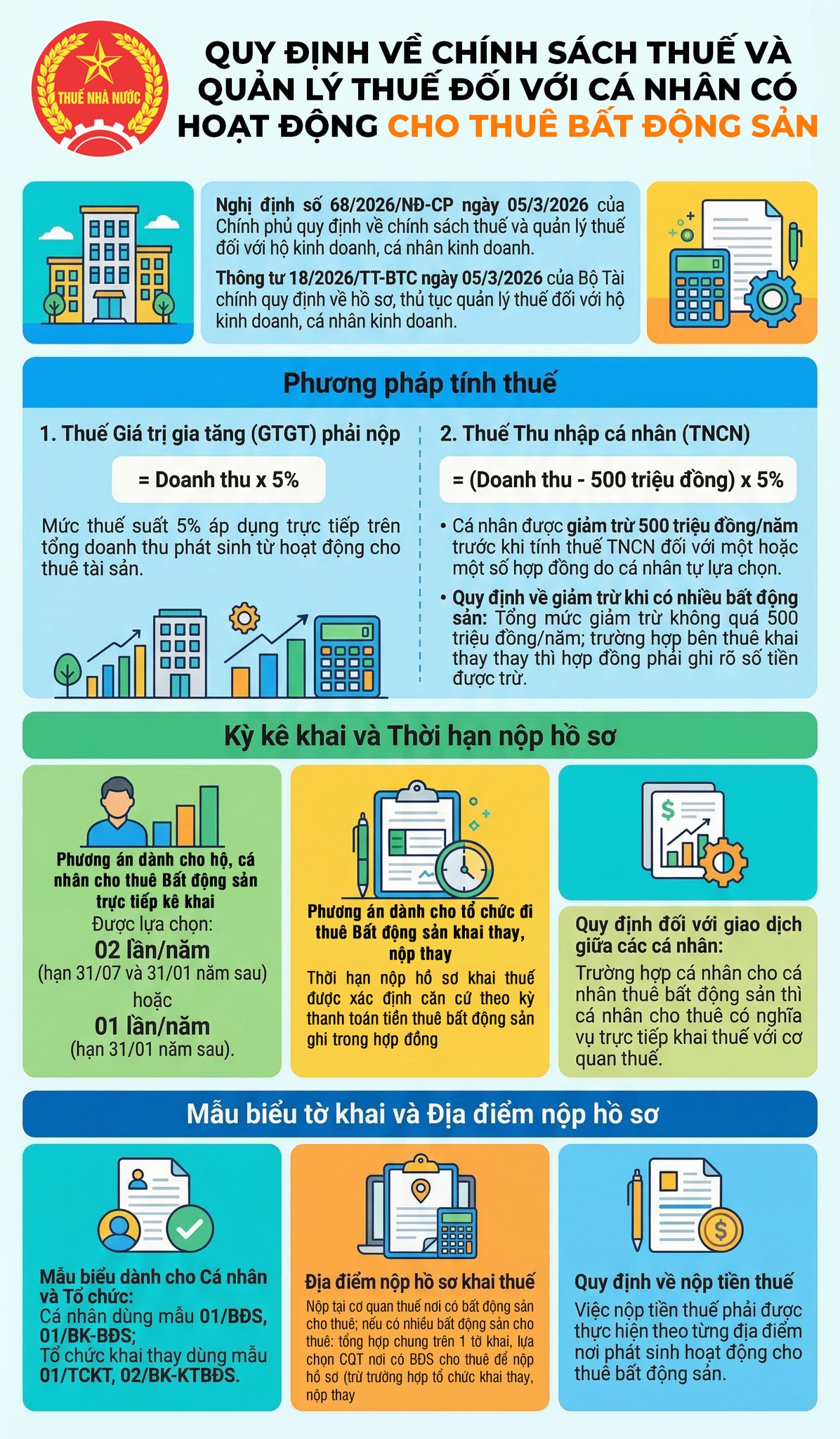

Cục Thuế cho biết, theo Nghị định 68/2026/NĐ-CP và Thông tư 18/2026/TT-BTC, cá nhân cho thuê bất động sản phải nộp thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN).

Cụ thể, thuế GTGT được tính bằng 5% trên tổng doanh thu từ hoạt động cho thuê. Đối với thuế TNCN, cá nhân được giảm trừ 500 triệu đồng/năm trước khi áp dụng thuế suất 5% trên phần doanh thu còn lại.

Mức giảm trừ này áp dụng chung cho toàn bộ hoạt động cho thuê trong năm, kể cả trường hợp có nhiều bất động sản, và không vượt quá 500 triệu đồng.

Về kê khai, cá nhân có thể lựa chọn kê khai 1 lần/năm hoặc 2 lần/năm. Trường hợp tổ chức thuê thực hiện khai thay, thời hạn nộp hồ sơ căn cứ theo kỳ thanh toán ghi trong hợp đồng.

Đối với giao dịch giữa các cá nhân, người cho thuê vẫn phải trực tiếp kê khai và nộp thuế với cơ quan thuế.

Hồ sơ được nộp tại cơ quan thuế nơi có bất động sản cho thuê; nếu có nhiều tài sản ở các địa phương khác nhau, cá nhân có thể lựa chọn một nơi để nộp hồ sơ tổng hợp, nhưng việc nộp thuế vẫn thực hiện theo từng địa bàn phát sinh.

Theo Cục Thuế, các quy định này nhằm đơn giản hóa thủ tục, đồng thời tăng tính minh bạch trong quản lý thuế đối với hoạt động cho thuê bất động sản.

Nguồn: Cục Thuế